하나증권이 29일 리노공업의 하반기 실적 흐름이 양호할 것으로 전망했다.

모바일 AP 기업들이 선단공정 채택을 확대해 R&D 수요가 견조하게 지속되고 있다는 분석이다. 그러면서 기업에 대한 투자의견을 매수로 유지하고 목표주가를 6만5000원으로 상향조정했다.

김민경 하나증권 연구원은 목표주가 상향에 대해 "2026년 EPS 2147원에 2024년 상반기 평균 PER 30.23배를 적용했다"며 "모바일 AP 기업들의 2나노 공정 도입과 패키징 기술의 변화로 신규 성장을 확보했다"고 설명했다.

그는 "리노공업은 2026년 말 생산시설 확장 이전으로 생산시설 대비 2배 이상의 생산능력 확보를 예상"한다며 "2027~2028년 6G 개화 시점을 앞두고 테스트 소켓/핀에 대한 수요 증가에 대비한 것"이라 덧붙였다.

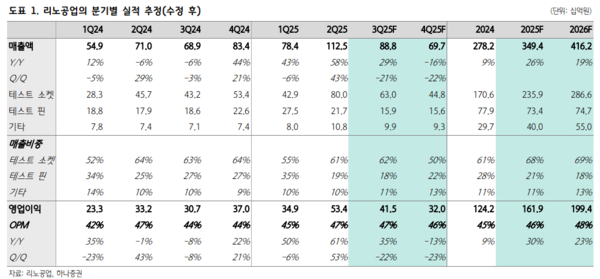

김 연구원은 올해 3분기 매출, 영업이익을 각각 888억원, 415억원으로 내다봤다. 이와 함께 "테스트 소켓에 공랭/수랭 등 여러 시뮬레이션을 할 수 있도록 하는 등의 커스터마이징 옵션을 적용해 ASP 상승으로 이어질 것"이라고 했다.

또 그는 "내년 하반기 모바일 AP에 2나노공정이 도입되며 가격과 물량의 동반 성장 구간이 도래할 것"이라며 "반도체 미세화로 컴포넌트 단자 수가 15~20% 증가하고 이에 대응할 수 있는 테스트 소켓 공급 업체는 제한적"이라고 말했다.

김 연구원은 "모바일 어플리케이션에서 다양한 AI 기능을 구현하기 위한 AP 기업들의 선단공정 채택 경쟁은 리노공업의 테스트 소켓 수요 증가로 이어질 것"이라며 "2026년 하반기에는 일부 AP 제품에 WMCM 패키징 기술이 도입이 예상돼 테스트 소켓의 단가 상승을 견인할 것"이라고 밝혔다.

그러면서 "기존 단일 AP 패키징 방식 대비 I/O수가 증가하고 고온/저손실 특성, 발열 특성 요구가 증가할 것으로 예상하고 테스트 소켓의 단가 상승으로 이어질 것"이라며 "탑티어 파운드리 업체는 첫 WMCM 생산라인을 대만에 설치해 2026년 말까지 월 5만장 수준의 생산능력을 확보할 것"이라고 설명했다. [ 슬롯 사이트 드림]