1Q 중앙회 공시 분석…순이익 443억원

'매물' 상상인도 112억 흑자…수수료익↑

'수익 지표' ROE 46곳 상승…더블 36%

연체율은 9% '악화'…10년래 최고 수준

1분기 20곳이 넘는 저축은행이 적자를 극복한 것으로 확인됐다. 불황을 타개하기 위한 업계의 '안간힘'이 성과로 이어진 것이다. 다만, 이들 대부분은 영업의 개선보다 비용 감소로 이익을 냈다.

'짠물경영'이 순이익 흑자로 이어졌단 이야기다.

2일 < 슬롯 사이트 드림>이 국내 저축은행 79곳의 실적을 전수조사한 결과 22곳이 올해 1분기 흑자전환했다.

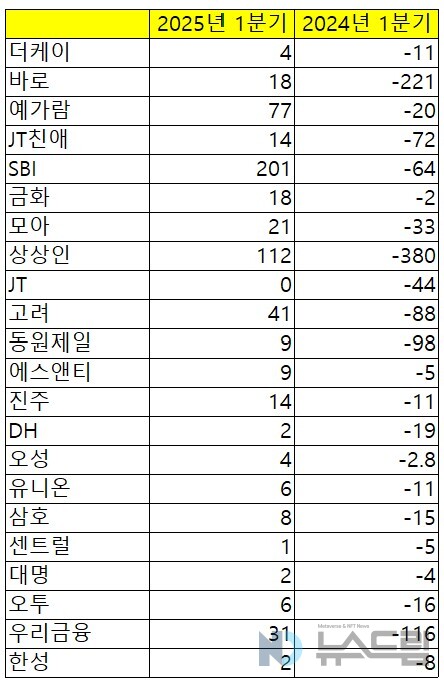

지역별로 살펴보면 서울·수도권에 본점이 있는 저축은행이 9곳(더케이, 바로, 예가람, JT친애, SBI, 금화, 모아, 상상인, JT), 비수도권 저축은행 13곳(고려, 동원제일, 에스앤티, 진주, DH, 오성, 유니온, 삼호, 센트럴, 대명, 오투, 우리금융, 한성)이다.

그 결과 79곳 중 적자 저축은행은 1년 새 41곳에서 27곳으로 크게 줄었다. 또 전체 실적도 작년 1분기 1483억원 적자에서 올해 1분기 443억원 순익전환했다.

흑자를 낸 저축은행 중에서는 최근 인수 매물로 거론되고 있거나 보험사 피인수가 결정된 곳의 순익이 눈에 띄게 변동했다.

먼저 지난해 1분기 64억원 손실을 냈던 SBI저축은행의 경우 올해 1분기 201억원 순익을 내며 업계 1위를 수성했다. 다만 이자·비이자익이 전부 부진한 탓에, 영업수익이 1년 전보다 480억원 줄었다. 그러나 영업비용에서 818억원을 아끼면서 영업익 흑전(260억원)에 성공했다. 여기에 영업외비용도 8억원 가량 줄어 순익에도 긍정적인 영향을 끼쳤다.

이익을 냈지만 SBI저축은행의 몸집은 오히려 줄었다. 현재(3월 말 기준) SBI저축은행의 자산은 총 13조407억원으로 1년 전(14조6793억원)에 비해 8.7% 감소했다. 아울러 여·수신도 각각 11조3259억원, 11조36억원을 기록하며 전년 대비 각각 3.9%, 11% 축소됐다.

고객은 전년보다 4만명 늘어난 175만명으로 집계됐다. 이는 저축은행업계에서 가장 많은 고객 규모로, 교보생명의 피인수 후 보험사와의 시너지가 본격화된다면 SBI저축은행은 고객을 추가 확보할 전망이다. 그렇다면 영업의 회복도 기대해볼 수도 있다.

OK저축은행이 인수를 추진 중인 상상인저축은행도 SBI처럼 비용 절약에 덕을 봤다. 380억원 순손실에서 112억원 순이익 전환한 것이다. 하지만 두 은행의 흑전은 영업이 잘됐다기보다 비용이 줄어든 결과로 보인다.

영업수익 중 영업 외적인 △유가증권 평가·처분익 △대출채권 평가·처분익 △수수료수익이 늘어났고, 이에 따라 매출도 212억원 불어난 것이다. 상상인저축은행은 여기에 406억원의 비용을 아끼면서 영업이익을 138억원까지 늘렸다.

고객은 14만9292명에서 14만212명으로 9080명 줄었다. 업계 고객이 1년새 66만명 늘어난 것을 감안하면 전혀 다른 흐름이다. 게다가 몸집도 줄었다. 자산이 1년 새 13.3% 줄어든 2조3165억원을 기록했으며, 여·수신도 각각 18.9%, 15% 감소한 1조7917억원, 1조9797억원으로 나왔다.

두 곳뿐만 아니라 흑자전환한 다른 저축은행도 '짠물경영'을 통해 1분기 평균 100억원의 비용을 아꼈다. 더군다나 △더케이 △JT친애 △모아 △상상인 △JT △DH는 각각 지점을 한 곳 줄이기도 했다. 온라인 영업에 주력하는 동시에 오프라인 점포 운영 들어가는 비용을 절감하기 위한 노력으로 풀이된다.

적자를 못 벗어난 온라인 슬롯 카지노들에게도 수익성 개선 기미는 관측됐다.

전체 79곳 중 절반 이상인 46곳이 1분기 자기자본이익률(ROE)을 끌어올린 것이다. 자기자본이익률은 자기자본에서 순익이 차지하는 비율을 일컫는다. 또 이 지표로 저축은행이 자기자본을 통해 얼마나 많은 이익을 벌었는지 알 수 있다.

개별 은행 중에서는 광주광역시에 본점을 두고 있는 더블저축은행이 35.78%로 제일 높았고 △조은 17.88% △CK 12.34% △진주 11.7% △신한 11.15% 등이 그 뒤를 이었다.

또 빅5(SBI·OK·웰컴·한국투자·상상인, 1분기 자산 기준) 저축은행 중에선 △SBI 1.53%포인트 △웰컴 0.2%포인트 △한국투자 4.24%포인트 △상상인 29.23%포인트 각각 올랐다. 반면, OK저축은행은 다른 대형사와 달리 1.08%포인트 낮아졌다.

한편, 개선 조짐을 보였던 수익성과 달리 업계의 건전성은 더욱 나빠졌다.

특히 연체율은 지난해 말(8.52%)보다 0.48%포인트 상승한 9.00%로, 10년 만에 최고 수준을 기록했다. 부실채권 감축 노력을 이어갔지만 연체여신 증가, 여신규모 감소로 연체율이 진정되지 않았다는게 저축은행중앙회의 분석이다.

중앙회는 추후 저축은행 공동펀드를 조성하고 부실PF 대출을 정리하며 건전성을 관리하겠다는 방침이다. 구체적으로 부실채권(NPL) 매입을 위한 자회사를 설립하고 중앙회 중심으로 공동매각을 추진해 회원사들의 부실채권을 지원할 예정이다. [ 슬롯 사이트 드림]