대한항공의 2025년 4분기, 내년 실적이 기대된다는 평가가 나왔다.

신한투자증권은 30일 이같은 분석과 함께 대한항공에 대한 목표주가를 3만1000원으로 유지했다. 투자의견은 매수로 제시했다.

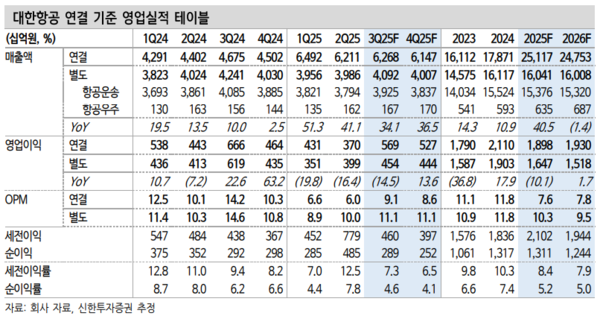

최민기 신한투자증권 연구원은 "3분기 실적은 시장 기대치를 하회할 것"이라며 "추석 연휴, 중국 인바운드 무비자, 화물 성수기 등이 모이는 4분기의 실적이 기대된다"고 밝혔다.

최 연구원은 "아웃바운드 여객 성장이 둔화되고 있어 중기 여객 수요를 주시해야한다"고 덧붙였다.

그는 대한항공의 3분기 매출을 4조1000억원, 영업이익은 4536억원으로 추정했다. 이어 "일본·동남아 노선의 공급이 지속적으로 증가하고 있으며 미주는 트럼프 정부의 비자 규제 여파로 유학, 비즈니스 수요가 감소하고 있다"고 봤다.

최 연구원은 "국제선 운임은 전분기 대비해 낙폭은 크지 않지만 장거리 노선도 운임 하방 압력이 반영되기 시작했다"며 "10월 장기 연휴로 이연된 여객 수요는 4분기 실적에 반영될 것"으로 예상했다.

그는 "유럽·중동향 비중을 높이고 운임도 견조해 실적 훼손은 제한적"이라며 "유가하락으로 유류비는 감소하나 이외 비용의 상승세는 지속할 것"이라고 전망했다.

최 연구원은 단기 업황의 변동성 요인을 주요 노선의 공급 심화, 고정비 부담 확대로 설명했다.

그러면서 "합병 이후 시장 지배력 강화라는 핵심 모멘텀은 건재하고, 비용 통제 능력과 운임 프리미엄을 감안할 때 항공업종 내 최선호 선택지는 변함 없다"고 강조했다. [ 슬롯 사이트 드림]