하이트진로가 올해 마케팅 비용을 늘려 매출 회복에 초점을 맞출 것이라는 관측이 나왔다.

NH투자증권은 2일 이러한 분석과 함께 하이트진로의 목표주가를 2만8000원에서 2만5000원으로 하향조정했다. 투자의견은 매수로 유지했다.

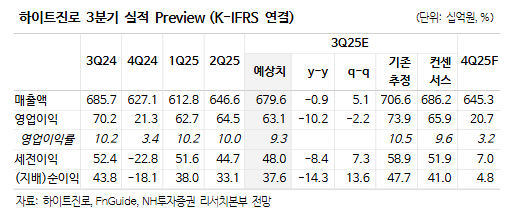

주영훈 NH투자증권 연구원은 "국내 주류 시장 침체가 지속되는 중"이라며 "목표주가를 변경한 이유는 실적 추정치가 하향했기 때문"이라고 밝혔다.

주 연구원은 "하이트진로는 주류 산업 1위 사업자로 시장점유율을 견고하게 유지하고 있지만 시장 침체 탓에 매출 방어가 어렵다"며 "코로나19 이후 알콜 소비량이 감소해 회복되지 못하고 있고 맥주 시장 침체가 두드러지고 있다"고 했다.

그는 하이트진로의 3분기 실적(연결기준)을 매출액 6796억원, 영업이익은 631억원으로 전망했다.

이어 "소주 부문 매출은 3850억원으로 추정한다. 국내 알코올 소비량 감소에도 소주 매출은 안정적으로 유지했다"며 "내년 하반기 베트남 공장 가동이 예정돼 해외 매출 확대도 기대하고 있다"고 했다.

이와 함께 "맥주 부문 매출은 2318억원으로 추정한다. 지난 5월 출고가 인상을 진행했으나 수요가 부진해 매출 감소 추세는 지속될 전망"이라며 "민생회복 소비쿠폰 지급에도 기대만큼의 개선 효과가 나타나지 못했다"고 말했다. [ 슬롯 사이트 드림]