한화엔진의 실적 성장세가 가팔라질 것이라는 분석이 나왔다.

다올투자증권은 1일 이러한 분석과 함께 한화엔진의 목표주가를 4만8000원에서 6만6000원으로 상향조정했다. 투자의견은 매수로 유지했다.

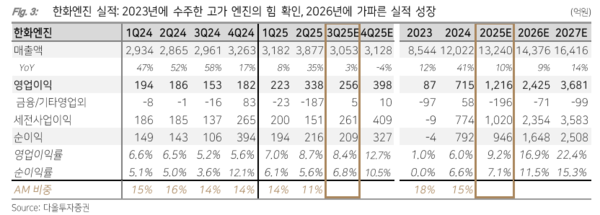

이준범 다올투자증권 연구원은 "2025년 3분기까지 2022년 엔진이 중심이었으나, 2025년 4분기부터 2023~2024년 엔진으로 확대되며 4분기의 실적 성장이 가팔라질 예정"이라며 "중국 조선소 향 대형 컨선 엔진 문의가 계속되고 있다"고 했다.

이 연구원은 "올해 매출 3053억원, 영업이익 256억원, OPM 8.4%로 전분기 이월 물량(5대)"라며 "35대나 납품한 기저의 매출과 고정비가 부담되고 수익성도 2022~2023년 수주 엔진 MIX에 큰 변화가 없다"고 설명했다.

그는 올 4분기 예상치를 영업익 398억원, OPM 12.7%으로 제시했다. 2023~2024년에 수주한 고가 엔진 납품이 확대되는 MIX효과가 본격화된다는 이유에서다.

이어 "2025년 3분기까진 2022년 수주 엔진 납품이 매출의 70%였다"며 "하지만 내년에는 2023~2024년 수주 엔진만으로 수익성, 이익 증가폭이 커질 것"이라 관측했다.

그는 "상반기 수주는 1조6200억원으로 2024년 1조6500억원을 육박했다"며 "연말에 컨테이너선 엔진 수주의 강세를 기대하고 있다"고 했다.

이와 함께 "올초 한화엔진은 800억원 추가 CAPEX 계획을 발표했으나 4년 연속 수주가 매출을 크게 넘겼다"며 "캡티브, 중국의 엔진 수요 강세가 계속돼 추가 CAPEX가 언제든 결정될 수 있을 것으로 회사는 판단했을 것"이라고 말했다. [ 슬롯 사이트 드림]