SK증권은 16일 코리안리와 관련해 1분기 LA산불 관련 손실이 예상되지만 양호한 실적을 낼 것이라고 내다봤다. 투자의견은 '매수'를, 목표주가는 1만원을 유지했다.

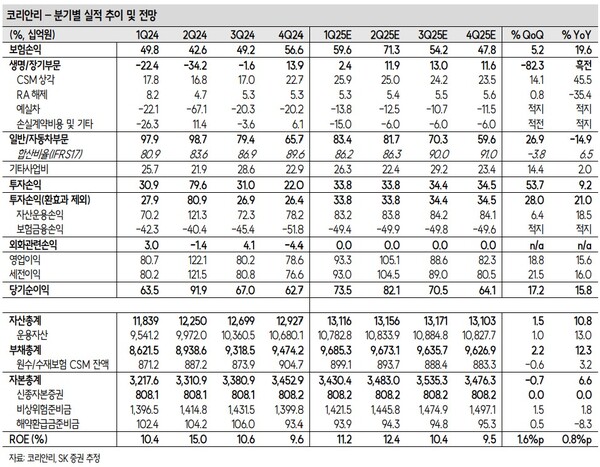

설용진 SK증권 연구원은 "코리안리가 1분기 735억원의 순이익을 기록할 것"이라며 "LA산불 관련 손실이 약 300억원 반영되는 등 일회성 손실이 발생하겠으나 일반손해보험 실적이 전반적으로 양호했던 것으로 추정된다"고 분석했다.

이어 "2분기 경북지역 산불 관련 영향이 확대 책임재보험 한도 등을 감안했을 때 200억원 내외 수준의 영향을 전망한다"며 "생명·건강보험 부문의 경우 지난해 세칙 개정, 해외 생보 관련 보수적 부채 적립 등으로 부진한 실적을 기록했던 만큼 기저효과로 인한 부담이 완화할 것"이라고 분석했다.

또 "코리안리는 최근 관세이슈 등 대내외 불확실성이 높아지고 있는 만큼 매크로 환경에 대한 민감도가 낮은 재보험 특성에 기반한 방어주 관점의 접근 매력이 부각될 것"이라고 판단했다.

설 연구원은 "원보험사 대비 상대적으로 낮은 부담 등 전반적인 여건 자체는 긍정적으로 판단한다"고 말했다. 다만 "코리안리가 여전히 밸류업 공시 등 효율적인 자본 활용에 대한 명확한 가이드라인을 제시하고 있지 않은 점은 다소 아쉽다"고 평가했다. [ 슬롯 사이트 드림]