LG디스플레이의 영업이익이 모바일의 성장으로 1분기 흑자전환할 것이라는 관측이 제기됐다. SK증권은 LG디스플레이의 연간 수익성도 개선될 것이라며 투자의견을 '매수'로, 목표주가를 1만4000원으로 각각 유지했다.

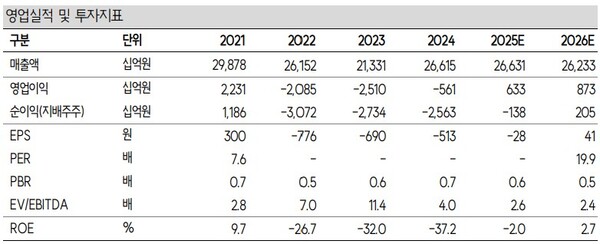

권민규 SK증권 연구원은 23일 보고서를 통해 LG디스플레이가 1분기 매출액 6조1916억원, 영업이익 20억원(흑자전환)을 기록할 것이라고 전망했다. 특히 영업이익은 모바일 사업부의 물량 증가가 주효했다고 분석했다.

권 연구원은 "작년 3분기부터 시작된 모바일용 팹의 감가상각 종료와 모바일 물량의 믹스개선, 고환율 유지가 수익성 개선을 이끌었다"며 "LCD 팹 매각은 최종 2조2000억원으로 마무리됐다. 해당 매각대금으로 재무 안전성이 소폭 개선될 것"이라고 전망했다.

그는 LG디스플레이가 올해 매출액 26조6153억원, 영업이익 6327억원을 낼 것이라고 봤다. 이는 전년에 비해 각각 0.1%, 2.4% 늘어난 것으로 기존 추정치를 상향한 수준이다.

권 연구원은 "광저우 LCD 팹 매각에 따른 연간 약 2조원의 매출 감소에도 연간 매출 유지, 수익성 개선이 기대된다"고 했다.

그러면서 수익성 개선 요인으로는 △모바일 사업부의 믹스 개선, 추가 물량 확대 기대감 △TV 고객사들의 프리미엄 라인업 보강으로 인한 WOLED 출하량 증가 △연간 감가상각비 축소 등을 꼽았다.

권 연구원은 "LG디스플레이의 주요 사업은 북미 주요 고객사에 대한 노출도가 높다"며 "현재 고객사 패널 구매 주문의 급격한 변화는 없지만 트럼프 행정부의 관세 정책에 따라 변화가 생길 우려는 존재한다. 최근 주가 하락도 관세 우려가 차지한 비중이 컸다"고 판단했다.

다만, 관세 정책의 영향이 커지기 위해선 전제조건이 있다고 권 연구원은 분석했다.

그는 구체적으로 "원래 모바일 사업부 매출상승의 주요 전제는 북미 고객사의 전체 출하량 상승이 아닌 고객사 내 비중 확대였다"며 "현재 미·중 무역 분쟁이 협상 국면으로의 진입 가능성이 높다는 점이 중요하다"고 진단했다. [ 슬롯 사이트 드림]