NH투자증권은 25일 현대제철의 1분기에 이어 2분기에도 실적이 개선될 것이라고 전망했다. 이어 현대제철에 대한 투자의견을 '매수'로 유지하고 목표주가를 3만8000원으로 하향 조정했다.

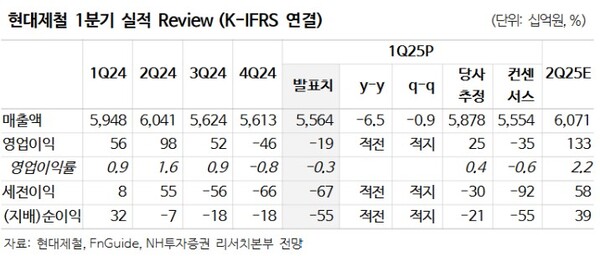

현대제철은 1분기 190억원 영업손실(연결)을 기록했다. 작년 4분기 손실(460억원)보다 개선된 것으로 폭은 파업, 직장폐쇄 등에 따른 가동률 하락영향으로 제한적이었다는게 NH투자증권의 분석이다.

이재광 연구원은 "매출은 국내 건설 경기의 지속적인 부진으로 전년에 비해 7% 줄어든 5조6000억원을 기록했다"며 "부채비율 80%, 순차입금 7조7000억원으로 전분기보다 유사한 수준을 냈다"고 말했다.

또 이 연구원은 현대제철의 목표주가를 내린 것과 관련해선 "국내 건설경기 침체 지속에 따른 봉형강 수요 부진에 따른 실적 추정치 하향 조정 영향"이라고 설명했다. 그는 그러나 "24일부터 중국산 후판 잠정 관세가 부과되고 파업도 끝났기 때문에 2분기에도 실적 개선이 이어질 것"이라고 전망했다.

이어 "현대차그룹 주도로 추진하고 있는 미국 전기로 일관제철소는 현대제철에 재무적 부담이 크게 작용하지 않을 것"이라며 "중장기적인 성장동력이 될 것"이라고 기대했다.

이 연구원은 그러면서 "예상 투자비 58억달러에서 현대제철이 부담할 것으로 예상되는 투자액은 지분율 30% 기준 약 8억7000만달러"라고 분석했다.

그러면서 "현대제철의 1분기말 연결 현금성자산이 약 2조3000억원, 차입금이 10조원, 부채비율이 80%인 점을 감안하면 유상증자 없이도 투자가 가능하다"면서 "시가 약 1조6000억원 규모의 현대모비스 보유지분 활용도 가능할 것"이라고 봤다. [ 슬롯 사이트 드림]