다올투자증권이 25일 현대차에 대한 적극적인 비중확대전략을 추천한다고 밝혔다. 투자의견은 '매수'로, 목표주가는 32만원을 유지했다.

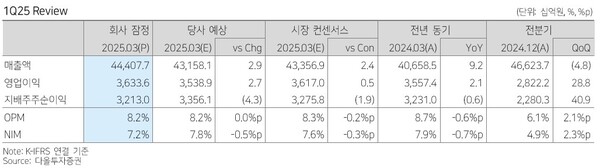

현대차는 전날 1분기 44조4000억원의 매출액, 3조6340억원의 영업이익을 기록했다고 밝혔다. 이는 지난해 같은 기간에 비해 9.2%, 2.1% 증가한 수준이다. 유지웅 다올투자증권 연구원은 "이는 주가가 바닥임을 재확인하는 실적"이라며 "영업이익은 최근 시장에 형성된 우려보다 약 2000억원 이상 호실적을 기록한 것으로 파악된다"고 했다.

그는 "1분기 환율증가분을 포함한 도매판매볼륨의 단순 평균판매가격은 3580만원으로 사상 최대치. 지난해 같은 기간 대비 8.2%, 전분기 대비 3.6% 증가세를 기록했다"며 "작년 1분기와 비교시 평균인센티브 비용은 3000달러 수준으로 큰 차이가 없음을 감안하면 믹스악화가 이뤄진 점이 마진축소의 핵심배경"이라고 분석했다.

이어 "보수적으로 환효과를 제외하면 약 3조원 수준의 영업이익으로 동일환율 기준으로 지난해 같은 기간에 비해 18% 가량 감익이 진행된 것으로 해석된다"고 말했다.

유 연구원은 3월부터 미국 자동차 시장에서 가수요가 확산되기 시작했으며 4월도 같은 현상이 나타나고 있다고 봤다. 이에 따라 "인센티브가 정점을 찍고 하락할 가능성이 매우높다"면서 "관세 25% 적용이 유지되는 시나리오에서도 부품 공급망의 미국 이동 현상은 지속될 것. 전반적인 신차 공급량의 감소와 셀러 마켓으로 전환이 이뤄지고 있다"고 진단했다.

또 "현대차는 이번 콘퍼런스콜에서 멕시코 생산차종의 캐나다 수출대응과 앨라배마 법인의 캐나다향 수출중단 등 북미거점 위기대응 플랜이 가동중임을 언급했다"고 말했다. 이와 함께 "현대차그룹 메타플랜트 아메리카의 증량분 20만대는 HEV·EV를 모두 포함하고 있다"면서 "내년 신규로 가동하는 전동화 공장물량도도 유연대응이 가능함을 언급했다"고 덧붙였다. [ 슬롯 사이트 드림]

관련기사

- 신한證 "시프트업, 확장 기대감 vs 공백 우려" [키-리포트]

- 신한證 "헥토파이낸셜, 실적·주가 저점 통과" [키-리포트]

- SK證 "LG디스플레이, 1Q 영업익 흑전 가능성" [키-리포트]

- 대신證 "CJ, 올리브영 1Q 매출 1.2조 전망" [키-리포트]

- SK證 "현대해상, 손익·자본 불확실성 지속" [키-리포트]

- NH證 "현대제철, 2Q에도 실적 개선" [키-리포트]

- NH證 "효성티앤씨, 업황 약세에도 이익 개선"

- 신한證 "기아, 친환경차 점유율 확대…주가 상승 요인"

- 키움證 "NH투자증권, 연간 실적 안정적 전망"

- 한투證 "LG생활건강 中사업, 시장 우려보다 양호"