CJ의 비상장 자회사 CJ올리브영이 1분기 1조원이 넘는 매출액을 기록할 것이라는 전망이 나왔다. 대신증권은 올리브영의 성장과 더불어 CJ에 대한 투자의견을 '매수'로 유지하고 목표주가를 15만원으로 상향했다.

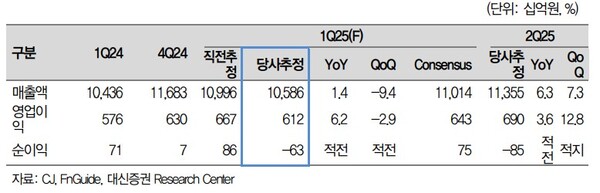

23일 양지환 대신증권 연구원은 CJ가 1분기 10조5857억원의 매출, 6121억원의 영업이익을 낼 것이라고 전망했다. 대부분 시장 기대치를 하회할 것이지만, 올리브영은 1조1775억원 매출액을 시현할 것이라고 봤다.

양지환 연구원은 "올해 올리브영의 매출은 전년 대비 11.8% 증가한 5조3500억원 수준을 기록할 것"이라며 "매출 성장률은 하반기로 갈수록 높아질 것"이라고 예상했다. 그는 "올리브영의 자사주 매입으로 CJ와 특수관계인의 지분율이 100%에 달하게 됐다. CJ와 올리브영의 합병에 대한 시장 기대가 큰 상황"이라고 분석했다.

이어 "올리브영의 가치가 CJ의 주가에 반영돼야 한다는 시각도 존재한다"면서도 "빠른 시일 안에 합병이 이뤄질 가능성은 낮다"고 판단했다. 양 연구원은 그러면서 올리브영의 회사 가치를 약 6조2000억원이라고 평가했다.

그는 또 올리브영의 1분기 역성장 우려에 대한 일부 보도에 대해선 "보도에 사용된 데이터는 해외, 온라인, 외국인 구매내역 등이 포함되지 않았다"며" 1~2월 소매판매액 누계는 전년 대비 0.8% 증가했으며, 올리브영을 포함한 전문몰의 총 매출액은 9.7% 늘었다. 역성장 우려는 과도하다"고 봤다. [ 슬롯 사이트 드림]

관련기사

- SK證 "현대해상, 손익·자본 불확실성 지속" [키-리포트]

- 한투證 "한화엔진, 1Q 선박엔진 순항으로 호실적"

- CJ대한통운, '2025 국제물류산업대전' 참가…대표 브랜드·혁신기술 선봬

- CJ올리브네트웍스, 청소년 AI·SW 교육 프로그램 국무총리표창 수상

- CJ대한통운, 풀필먼트 브랜드 '더 풀필' 론칭…"물류도 브랜딩"

- SK證 "LG디스플레이, 1Q 영업익 흑전 가능성"

- 신한證 "헥토파이낸셜, 실적·주가 저점 통과"

- 신한證 "시프트업, 확장 기대감 vs 공백 우려"

- 다올證 "현대차, 1Q 호실적… 적극 비중확대"

- NH證 "현대제철, 2Q에도 실적 개선"