신한투자증권이 게임사 시프트업에 대해 지역·플랫폼 확장 기대감과 신작 공백 우려가 공존한다고 분석했다. 시프트업에 대한 투자의견은 매수로, 목표주가를 6만6000원으로 유지했다.

강석오 신한투자증권 수석연구원은 24일 보고서를 통해 "5~6월 지역·플랫폼 확장 기대감에 트레이딩 수요가 증가하고 주가가 반등했다"며 "2분기 이후 공백에 대한 우려를 해소하지 못하면 추가 주가 상승은 제한적일 것"이라고 봤다.

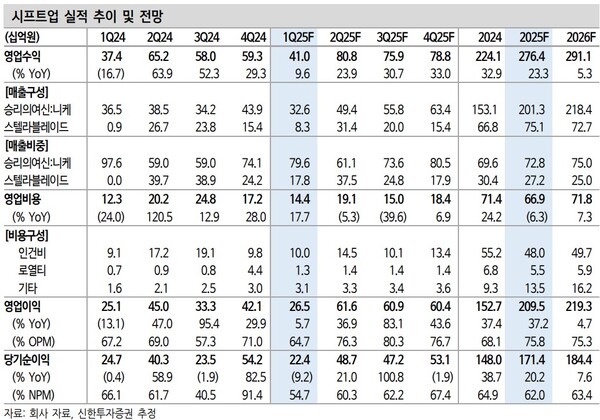

강 연구원은 시프트업이 1분기 410억원의 매출, 265억원의 영업익을 낼 것이라고 내다봤다. 이어 "'승리의여신:니케'는 2분기 2.5주년 업데이트를 앞두고 1분기 과금 강도를 조절했다"며 "2월 오케스트라를 통해 높은 유저 충성도를 재확인해 2.5주년 업데이트 성과를 확인할 필요가 있다"고 말했다.

그는 또한 "5월 승리의여신:니케 중국 진출, 6월 스텔라블레이드 PC 출시가 확정됐다"며 "승리의여신:니케 중국 성과는 평균 일매출 8~10억원 수준으로 추정한다. '스텔라블레이드 PC'는 출시 후 1년간 약 170만장 이상의 판매략을 기록할 수 있을 것"이라고 예상했다.

이와 함께 "시프트업은 개발력과 흥행 성공률에서 높은 평가를 받고 있지만 2분기 이후 공백에 대한 우려를 해소하지 못하면 밸류에이션 추가 확장은 제한적일 수 있다"면서 "스텔라블레이드 시퀄, 프로젝트 위치스에 대한 콘텐츠, 출시시기 정보도 빠르게 공개돼야 할 것"이라고 했다.

아울러 "최근 지역·플랫폼 확장 기대감에 주가가 반등한 것은 일정 수준의 흥행이 기대치에 반영되고 있는 것이기에 서프라이즈 수준의 성과가 필요하다"고 덧붙였다. [ 슬롯 사이트 드림]

관련기사

- 신한證 "헥토파이낸셜, 실적·주가 저점 통과" [키-리포트]

- SK證 "LG디스플레이, 1Q 영업익 흑전 가능성" [키-리포트]

- 대신證 "CJ, 올리브영 1Q 매출 1.2조 전망" [키-리포트]

- SK證 "현대해상, 손익·자본 불확실성 지속" [키-리포트]

- 한투證 "한화엔진, 1Q 선박엔진 순항으로 호실적" [키-리포트]

- 다올證 "현대차, 1Q 호실적… 적극 비중확대"

- NH證 "현대제철, 2Q에도 실적 개선" [키-리포트]

- NH證 "효성티앤씨, 업황 약세에도 이익 개선"

- 신한證 "기아, 친환경차 점유율 확대…주가 상승 요인"

- 키움證 "NH투자증권, 연간 실적 안정적 전망"