신한투자증권이 28일 기아와 관련해 친환경차 점유율 확대가 주가 상승 요인으로 작용할 것이라고 분석했다. 증권사는 이어 기아에 대한 투자의견을 매수로 유지하고 목표가를 11만5000원으로 하향했다.

기아는 1분기 3조원의 영업익을 내며 시장 기대치를 하회했다. 영업이익률은 10.7%로, 글로벌 도매판매는 77만3000대로 집계됐다. 지역별 판매 증가율은 △북미 0.8% △유럽 -5.1% △인도 15.6% 등이다.

박광래 신한투자증권 연구원은 "기아는 1분기 북미, 인도, 신흥시장에서 견조한 판매, 환율 상승 효과를 봤으나 인센티브 증가, 판매 믹스 악화로 부진한 실적을 기록했다"면서 "환율 움직임과 관세 정책 본격 실시 전 미국 내 선수요가 어느정도 발생할 수 있을지가 2분기 실적의 핵심 변수가 되겠다"고 분석했다.

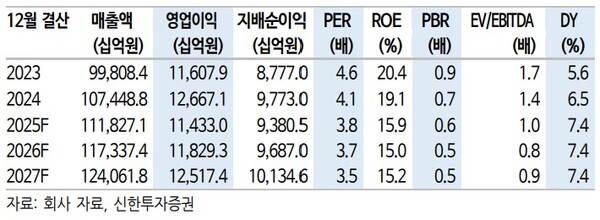

박 연구원은 기아가 올해 111조8000억원의 매출액을 낼 것이라고 봤다. 예상 영업익은 11조4000억원으로 제시했다.

그는 "관세 영향권 진입, 볼륨 EV 모델 판매 증가로 ASP가 하락하고 판매가 정체될 가능성이 존재한다"면서도 "하이브리드 판매 증가, 미국 생산 비중 확대, 원가절감 등이 수익성 하방을 지지하며 10% 이상의 영업이익률 달성이 가능할 것"이라고 내다봤다.

현 주가에 대해선 "주가수익비율 3.6배, 배당수익률 7.4%로 밸류에이션 매력도가 돋보이는 구간"이라며 "볼륨 전기차 판매 증가가 단기 수익성엔 부정적일 수 있으나, 친환경차 점유율 확대가 주가 상승 요인으로 작용할 것"이라고 진단했다. [ 슬롯 사이트 드림]