한국투자증권은 29일 LG생활건강의 중국 현지 사업의 수익성이 예상보다 양호했다고 평가했다. 이와 함께 LG생활건강에 대한 투자의견을 '중립'으로 유지했다.

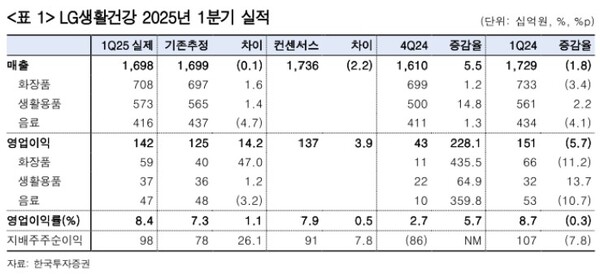

한국투자증권은 1분기 1조6979억원의 매출, 1424억원의 영업익을 기록했다. 또한 영업이익은 기대치를 3.9% 상회했다.

김명주 한국투자증권 연구원은 기대치 상회 이유와 관련해 "뷰티 사업부문의 마케팅 감소와 우려보다 양호했던 따이공 매출 덕분"며 "따이공 수요 회복 등으로 시장의 우려보다 양호한 면세매출을 기록해 뷰티 사업부와 전사 수익성에 크게 기여했다"고 말했다.

김명주 연구원은 반면 미국 사업의 수익성은 "다소 아쉬웠다"고 판단했다. 그는 "작년 2~4분기 턴어라운드에 성공했던 미국사업이 이번 1분기엔 다시 영업적자를 기록했다"며 "브랜드 가치를 높이기 위해 마케팅 투자를 진행했기 때문"이라고 설명했다.

그러면서 "LG생활건강은 실적 발표와 함께 미국 사업을 영위하는 미국법인 유상증자를 결정했다"며 "이는 채무상환에 803억원, 자회사 에이본에 861억원을 현금 출자할 계획"이라고 덧붙였다.

김 연구원은 투자의견을 '중립'으로 제시한 점에 대해 "시장의 우려보다 중국사업의 수익성이 양호한 점은 긍정적이나 작년 4분기와 달리 올해 1분기 중국 매출이 감소한 점과 미국 사업 수익성 개선이 더딘 점을 고려할 때 보수적 접근이 유효하다"고 첨언했다. [ 슬롯 사이트 드림]