DB증권은 2일 녹십자의 면역글로불린 혈액제제 '알리글로' 수익성이 2분기부터 개선될 것이라고 봤다. 녹십자에 대한 투자의견은 '매수'로 목표주가는 18만원으로 각각 유지했다.

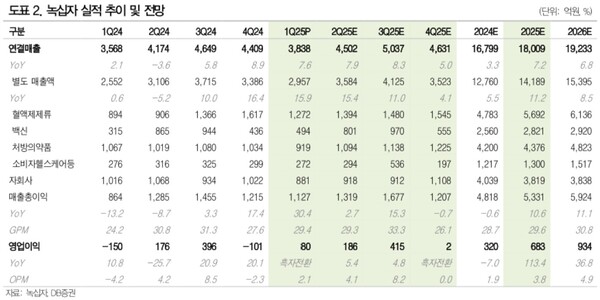

녹십자는 1분기 3838억원의 매출액, 80억원의 영업이익을 기록했다.

이명선 DB증권 연구원은 "연결 자회사는 여전히 부진한 가운데, 별도기준은 호실적을 보였다"면서 "국내 혈액제제의 급여인상과 고수익의 알리글로, 배리트락스, 헌터라제의 글로벌 판매 증가로 별도기준 영업익은 240억원을 달성했다"고 말했다.

이명선 연구원은 이중 알리글로의 성장에 주목했다. 그는 "알리글로 매출은 올해 1억달러에서 2028년 3억달러까지 성장을 목표로 한다"며 "본격적인 영업을 위해 WAC 가격을 인상했고 미국 원료사용과 관련한 관세면세 타진, 단기 재고 확보, 현지 DP CMO 검토를 하고 있다"고 설명했다.

이 연구원에 따르면 녹십자는 미국 혈액제제사업의 수직 계열화를 위해 확보한 미국 혈액원은 추가로 하나 더 FDA 인증을 받아 총 5개 운영이 가능하다. 이에 따라 2027년에는 FDA 인증을 받은 혈액원은 8개가 되며 알리글로 중 80%에 대한 원료를 자체 수급해 수익성이 개선될 것이라고 이 연구원은 분석했다.

그러면서 "고수익의 수출 제품 성장으로 별도기준 영업이익은 개선되고 있고, 분기가 거듭될수록 연결 자회사의 실적도 점차 회복될 것"이라면서 "그에 따라 투자의견, 목표주가를 유지한다"고 덧붙였다. [ 슬롯 사이트 드림]