대신증권은 8일 롯데칠성의 판매량이 국내 소비 부진한 탓에 감소하고 있다고 분석했다. 그러면서 롯데칠성에 대한 투자의견은 '매수'로 유지하고 목표주가를 기존 15만원에서 14만원으로 하향 조정했다.

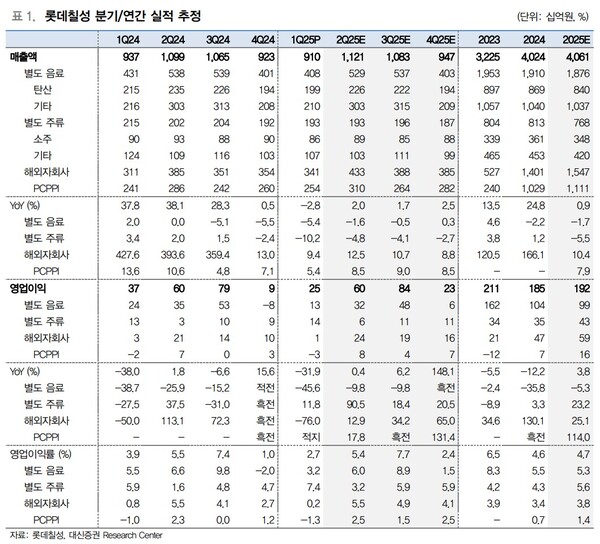

롯데칠성은 1분기 연결 매출액 9103억원, 영업이익 250억원을 기록했다. 정한솔 대신증권 연구원은 "롯데칠성은 별도 음료 매출액 4082억원, 영업이익 130억원을 달성했다"며 "국내 경기 위축으로 수요둔화가 지속되며 제로탄산과 에너지를 제외한 전 카테고리가 역신장했다"고 말했다.

정한솔 연구원은 "주류 매출액은 1929억원, 영업이익은 142억원으로 집계됐다"면서 "비우호적인 상황에도 새로 판매량은 양호하게 유지됐으나 새로를 제외한 전 카테고리가 역신장했다"고 진단했다. 그는 다만 "전년 맥아 관세 과징금 기저와 광고판촉비 축소 운영으로 영업이익률은 전년보다 1.4%포인트 개선됐고 영업익도 늘었다"고 덧붙였다.

또한 "해외 자회사들은 3405억원의 매출액, 6억원의 영업익을 기록했다"며 "필리핀, 파키스탄 법인 매출은 양호한 성장률을 시현했다"며 "미얀마는 수입통관 문제로 생산 차질이 발생해 매출액이 전년 대비 43% 줄었다. 현재 통관 이슈는 해결되며 성장세는 회복됐다"고 말했다.

이와 함께 "필리핀은 공장 통합 과정에서 일회성비용 34억원이 발생하며 영업적자가 확대됐고 미얀마는 매출 감소로 영업익이 적자전환했다"고 첨언했다.

정 연구원은 "롯데칠성은 신제품을 출시해 판매량 회복에 나설 예정"이라며 "다만, 2·3분기 날씨 변수가 존재하고 전반적인 판매량 감소, 원재료 부담 등이 지속되고 있어 별도 법인 실적 반등은 단기적으로 제한적일 것"이라고 전망했다.

그러면서 "필리핀, 파키스탄, 미얀마 등 해외법인의 견조한 흐름과 수출 확대는 중장기 투자 매력을 높여주는 요인"이라며 "낮은 밸류에이션, 중장기 해외 성과 고려 시 저가 매수 유효하나 긴 호흡의 투자를 권고한다"고 밝혔다. [ 슬롯 사이트 드림]

추천키워드

관련기사

- [키-리포트] 유안타 "두산밥캣, 북미 관세 우려 지속"

- [키-리포트] 메리츠 "비에이치, 수요 반등 시점

- [키-리포트] 교보證 "아모레퍼시픽, 견조한 해외

- [키-리포트] DB證 "녹십자 알리글로, 2Q 수익성

- [키-리포트] 키움證 "에스티팜, 실적은 1분기가

- 세부 워터 프론트 카지노 슬롯 머신 [키-리포트] NH證 "

- [키-리포트] 하나 "한전기술, 해외 신규 수주 가시화 지켜볼

- [키-리포트] 한국투자 "BGF리테일, 기존점 신장 부진에

- [키-리포트] 대신 "한국콜마, 견조한 성장 지속…목표가↑"

- [키-리포트] 신한 "코웨이, 기업가치 상승 사이클