한국전력기술(한전기술)이 해외 신규 수주를 통해 외형 확대 구간에 접어들 것이라는 전망이 나왔다.

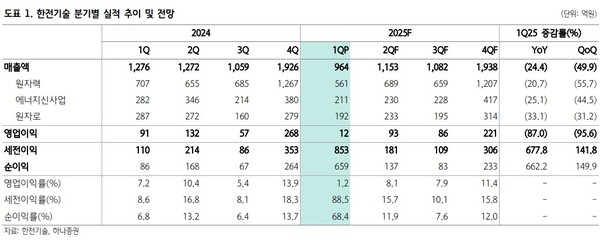

9일 하나증권은 이같은 내용을 담은 보고서와 함께 한전기술에 대한 투자의견을 매수로, 목표주가를 8만8000원으로 각각 유지했다. 앞서 한전기술은 이번 1분기 964억원을 기록했다고 밝혔다. 전년보다 24.4% 감소한 부진한 실적으로 주요 사업 공정진행 감소·지연 등으로 외형이 둔화됐다.

이와 관련해 유재선 하나증권 연구원은 "원자력 부문 매출은 1년 전보다 20.7% 줄어든 561억원을 기록했다"며 "설계보다 O&M 매출 감소가 컸는데 이는 월성 3, 4호기 안정성 평가 등의 공정 진행이 감소하고 루마니아 CTRF 등 일부 지연이 나타난 영향"이라고 설명했다.

유 연구원은 그러나 수명이 만료되는 원전 호기수가 늘고 있어 향후 안전성 평가 관련 수주, 매출은 지속될 수 있다고 봤다.

그는 또 "에너지신사업은 전년보다 25.1% 감소한 211억원의 매출액을 시현했다"며 "기존 주요 EPC 사업 준공 등으로 당분간 외형 둔화가 지속될 것으로 보이나, 국내외 다수 신규 복합화력 프로젝트가 진행되고 있어 수주·매출 회복이 기대된다"고 했다.

아울러 "원자로 매출은 33.1% 줄어든 192억원"이라며 "새울 3, 4호기 원자로 계통설계용역 등 기존 수주잔고가 실적에 지속 반영되고 있으나 공정 진행 감소로 매출이 줄었다"고 말했다.

유 연구원은 한전기술의 체코 원전 최종 계약에 주목했다. 그는 "EDF가 제기한 가처분 소송이 인용되며 7일 예정된 체코 원전 본계약이 지연 중"이라며 "체코가 요구한 현지화 비율, 기술적 조건 등이 모두 충족됐고, 자금조달도 완료된 것이기 때문에 계약 지연 리스크는 체코가 감당해야 하는 사안"이라고 설명했다.

그러면서 "과거 체코 반독점사무소에 제기된 웨스팅하우스와 EDF의 진정이 기각된 바 있어 예상 외의 결과가 나올 가능성은 크지 않다고 판단된다"면서 "향후 정상화 시 설계 수주가 기대된다"고 덧붙였다. [ 슬롯 사이트 드림]

추천키워드

관련기사

- [키-리포트] NH證 "롯데하이마트, 긍정적인 영업 변화"

- [키-리포트] 대신證 "롯데칠성, 소비 위축에 판매량

- [키-리포트] 유안타 "두산밥캣, 북미 관세 우려

- [키-리포트] 메리츠 "비에이치, 수요 반등 시점

- [키-리포트] 교보證 "아모레퍼시픽, 견조한 해외

- [키-리포트] 한국투자 "BGF리테일, 기존점 신장 부진에

- 새내기주 절반 '공모가 하회'…아이지넷·데이원컴퍼니 '반토막'

- [키-리포트] 대신 "한국콜마, 견조한 성장 지속…목표가↑"

- [키-리포트] 신한 "코웨이, 기업가치 상승 사이클

- [키-리포트] 하나 "실리콘투, 수출 성장 지속…목표가↑"

- 카지노 슬롯 [키-리포트] 한국투자 "이마트, 쓱닷컴