NH투자증권은 8일 롯데하이마트의 매출 감소 추세가 이번 1분기 종료된 점을 두고 '고무적'이라고 평가했다. 그러면서 롯데하이마트에 대한 투자의견은 '보유'로 유지하고 목표주가는 8200원으로 하향했다.

주영훈 NH투자증권 연구원은 "목표주가는 주가순자산비율 밸류에이션을 통해 산출하고 있다"며 "지난해 연말 발생한 손상 차손으로 발생한 자기자본 감소를 반영한 점이 하향 사유"라고 설명했다.

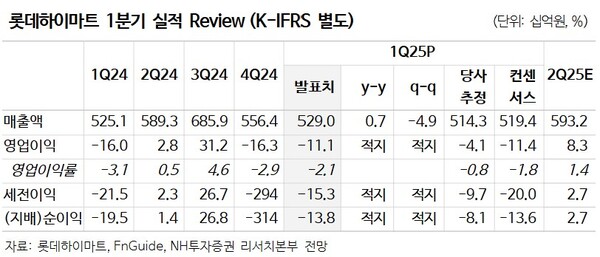

그는 "자기자본 감소로 목표주가를 하향했으나, 영업 성과에선 긍정적인 변화를 포착했다"면서 "롯데하이마트의 1분기 매출액은 전년 동기 대비 0.7% 늘었는데, 지난 15개분기 연속 지속됐던 매출 감소 추세가 종료됐다는 점에서 의미가 크다"고 말했다.

1분기 롯데하이마트는 매출액(별도 기준) 5290억원, 영업손실 111억원을 기록했다. 주 연구원은 "통상임금 소급 관련 일회성 비용이 30억원 가량 반영됐다는 점을 고려하면 실제 영업손실은 전년의 절반 수준으로 감소했다"고 밝혔다.

이어 "이는 지난 2년에 걸친 구조 혁신 노력의 결과"라며 "향후 점포 리뉴얼에 따른 추가적인 매출 개선을 기대한다"며 "아직까지는 절대적인 수익성 지표가 부진해 보수적 투자의견을 유지하나 수익성 회복까지 이뤄질 경우 기업가치 상승이 가능할 것"이라고 판단했다.

주 연구원은 여름철 성수기에 접어들면 롯데하이마트의 영업익 개선규모가 커질 것이라고 내다봤다. 그러면서 "2025년 중점 추진 계획 중 다양한 가전 브랜드와 연계한 구독 서비스 성과에 주목할 필요가 있다"고 덧붙였다. [ 슬롯 사이트 드림]

관련기사

- [키-리포트] 대신證 "롯데칠성, 소비 위축에 판매량 감소"

- [키-리포트] 유안타 "두산밥캣, 북미 관세 우려 지속"

- [키-리포트] 메리츠 "비에이치, 수요 반등 시점 불확실"

- [키-리포트] 교보證 "아모레퍼시픽, 견조한 해외 실적"

- [키-리포트] DB證 "녹십자 알리글로, 2Q 수익성

- [키-리포트] 하나 "한전기술, 해외 신규 수주 가시화 지켜볼

- [키-리포트] 한국투자 "BGF리테일, 기존점 신장 부진에

- 새내기주 절반 '공모가 하회'…아이지넷·데이원컴퍼니 '반토막'

- [키-리포트] 대신 "한국콜마, 견조한 성장 지속…목표가↑"

- [키-리포트] 신한 "코웨이, 기업가치 상승 사이클

- [키-리포트] 하나 "실리콘투, 수출 성장 지속…목표가↑"