메리츠증권은 7일 비에이치에 대해 고정비 부담이 1분기 영업적자로 이어졌다고 분석했다. 또 신제품 출하량이 줄고 고객 수요가 살아날 시점이 불확실하다며 2분기 영업익 전망치도 하향조정했다. 이와 함께 비에이치에 대한 투자의견은 '매수'로 유지하고 목표주가는 1만5000원으로 낮췄다.

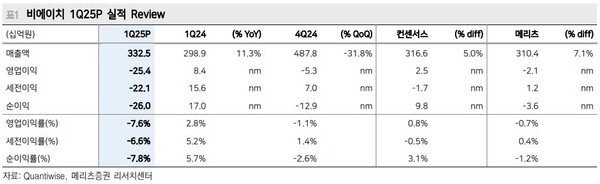

비에이치는 연성회로기판(FPCB)을 생산하는 회사로 2007년 코스닥에 상장했다. 1분기 3325억원의 매출액을 기록했으나 254억원의 영업적자를 냈다. 양승수 메리츠증권 연구원은 매출과 관련해 "북미 고객사향 보급형 신모델향 물량 공급과 관세 시행 이전의 재고 보충 수요로 인한 출하 확대가 맞물렸다"고 봤다.

그는 영업적자에 대해선 "평년 대비 강한 납품단가인하가 진행되면서 IT OLED 매출 부진에 따른 고정비 부담 심화가 지속된 결과"라며 "전기차 배터리용 연성회로기판도 미중 갈등 이슈로 인해 출하 물량이 큰 폭으로 감소했다"고 밝혔다.

양 연구원은 비에이치의 2분기 영업익 추정치도 850억원에서 694억원으로 18.3% 낮췄다. 그는 "북미 고객사 신제품 출하 전망치를 기존 8020만대에서 7770만대로 하향 조정한 점을 반영했다"고 설명했다.

이어 "고객사 수요 반등 시점이 여전히 불확실하며, 관세 영향 등으로 중국 내 수요 부진이 심화되고 있다" 올해 유일한 기대요인이었던 애플 인텔리전스 업그레이드가 내년으로 연기된 점도 리스크 요인"이라고 진단했다.

다만 양 연구원은 "중국 디스플레이 패널 경쟁사가 저온다결정산화물 구현에 어려움을 겪고 있고 국내 경쟁사가 매각되면서 점유율 측면에서 반사 수혜가 기대된다"며 "비에이치의 공급 비중 확대 가능성이 높아지고 있는데, 추가 공급이 확정되는 시점에선 실적 추정치 상향 모멘텀이 발생할 수 있다"고 내다봤다. [ 슬롯 사이트 드림]

관련기사

- [키-리포트] 교보證 "아모레퍼시픽, 견조한 해외 실적"

- [키-리포트] DB證 "녹십자 알리글로, 2Q 수익성

- [키-리포트] 키움證 "에스티팜, 실적은 1분기가

- [키-리포트] 대신證 "강원랜드, 1Q 방문객·드롭액

- 한투證 "LG생활건강 中사업, 시장 우려보다 양호"

- [키-리포트] 유안타 "두산밥캣, 북미 관세 우려

- [키-리포트] 대신證 "롯데칠성, 소비 위축에 판매량

- 세부 워터 프론트 카지노 슬롯 머신 [키-리포트] NH證 "

- [키-리포트] 하나 "한전기술, 해외 신규 수주 가시화 지켜볼

- [키-리포트] 한국투자 "BGF리테일, 기존점 신장 부진에