키움증권이 30일 에스티팜의 실적이 4분기로 갈수록 개선될 것이라고 기대했다. 에스티팜에 대한 투자의견은 '매수'로 상향하고 목표주가는 기존 11만원에서 10만원으로 하향조정했다.

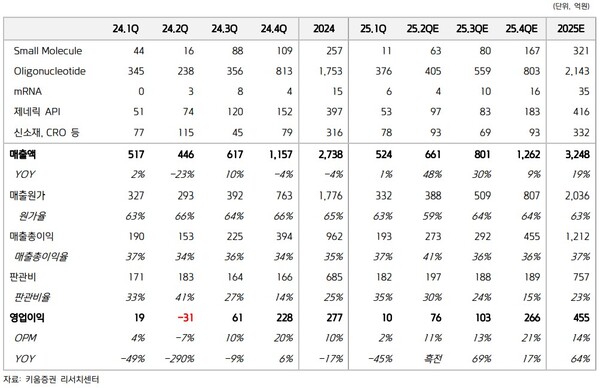

앞서 에스티팜은 1분기 524억원의 매출액(연결기준), 10억원의 영업이익을 거뒀다. 허혜민 키움증권 연구원은 "에스티팜의 올리고 매출액은 고지혈증 264억원, 혈액암 61억원, 설비사용수수료 23억원 등으로 1분기 376억원의 양호한 성장을 기록했다"고 말했다.

이어 "미토콘드리아 결핍증후군 매출이 2분기로 이연되면서 저분자 사업부 매출이 11억원으로 감소했다"며 "세포치료제, Smart Cap 시료로 공급되는 mRNA 사업부 매출은 6억원으로 전년동기 4400만원보다 증가했다"고 설명했다.

허 연구원은 2분기 에스티팜이 661억원의 매출액, 76억원의 영업익을 기록할 것이라고 봤다.

그는 "미토콘드리아 결핍증후군 원료 공급이 2분기로 이연되면서, 저분자 사업부 성장과 작년 수주 계약 해결했던 올리고 시험생산 PPQ 배치 물량이 공급될 예정이기 때문"이라며 "올리고향 매출 증가, 연결 자회사 실적 회복세 등의 영향으로 수익성도 개선되겠다"고 했다.

이와 함께 "에스티팜의 실적은 4분기로 갈수록 점차 개선될 것"이라며 "올해 연간 연결 매출액은 3248억원, 영업이익 455억원을 전망한다"고 덧붙였다. [ 슬롯 사이트 드림]