키움증권은 29일 NH투자증권의 연간 실적이 증시 거래대금 증가 등에 힘입어 안정적일 것이라고 기대했다. 이와 함께 NH투자증권에 대한 투자의견을 '매수'로, 목표주가는 1만9000원으로 각각 유지했다.

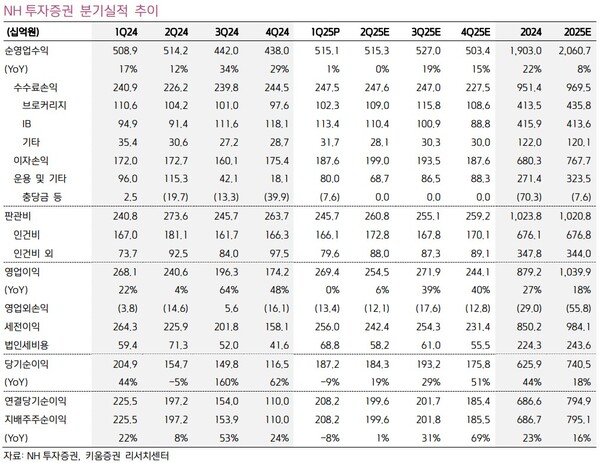

NH투자증권은 이번 1분기 작년 같은 기간보다 8% 감소한 2082억원의 순익(지배지분)을 달성했다. 안영준 키움증권 연구원은 "운용·기타 손익 부진의 우려가 있었으나 경상적인 수준보다 양호한 배당금수익과 충당부채환입액 등에 힘입어 전 부문 견조한 실적을 기록했다"고 분석했다.

그는 양호한 실적이 계속 유지될 것이라고 봤다. 그러면서 "특히 최근 수년간 실적 부진의 원인이었던 고금리 환경과 부동산 업황 부진에 따른 충당금 적립 등 이슈가 대부분 해소된 것으로 보인다"고 진단했다.

안 연구원은 "NH투자증권은 지난 3월 500억원의 자기주식 취득을 공시했다"며 "이중 367억원을 매입한 바 종료 시점인 6월 5일까지 약 130억원의 추가 취득이 이뤄질 것"이라고 예상했다. 이와 함께 "이를 포함할 경우 예상되는 연간 주주환원수익률은 8% 후반으로, 여전히 매력도가 높은 구간"이라고 판단했다. [ 슬롯 사이트 드림]