교보증권은 2일 아모레퍼시픽의 1분기 실적이 해외 실적을 바탕으로 견조한 성장했다고 평가했다. 아모레퍼시픽에 대한 투자의견은 '매수'로, 목표주가는 16만원으로 각각 유지했다.

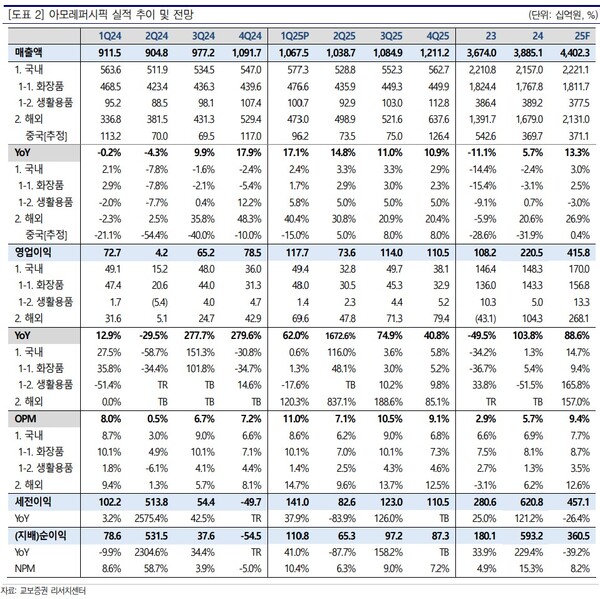

아모레퍼시픽은 1분기 5773억원의 매출액, 494억원의 영업이익을 기록했다. 권우정 교보증권 연구원은 "화장품 매출은 전년 동기보다 2% 증가했다. 면세 채널은 2% 감소세로 마무리됐으나 2분기부턴 성장으로 전환할 것"이라며 "멀티브랜드숍은 40% 늘어나며 견조한 성장세를 유지 중"이라고 했다.

이어 "생활용품 매출은 6% 늘었다"며 "멀티브랜드숍, 이커머스 채널 중심으로 주요 브랜드의 매출이 전반적으로 증가했다"고 말했다. 권 연구원에 따르면 아모레퍼시픽의 해외 매출액, 영업익은 각각 4730억원, 696억원으로 나왔다.

이중 중국 영업이익은 20억원으로 흑자전환에 성공했으며 미주 본업은 전년 대비 30%대 성장세를 나타냈다. 권 연구원은 "브랜드별로 보면 라네즈 20%대 후반, 이니스프리 두자릿수, 설화수 20%대 성장했다고 추산한다"고 덧붙였다.

또 "라네즈의 경우 기존 립 카테고리 중심에서 스킨케어로 카테고리 확장 중이며 스킨케어 매출이 전년 대비 50%이상 성장했다"고 분석했다.

이와 함께 "아모레퍼시픽의 브랜드 에스트라는 3월 미국 세포라 입점 후 초기 반응이 긍정적인 것으로 파악된다"며 "또 아모레퍼시픽은 5월 신규 브랜드 북미 론칭을 앞두고 있어 성장 동력을 확보할 것으로 기대된다"고 말했다. [ 슬롯 사이트 드림]

관련기사

- [키-리포트] DB證 "녹십자 알리글로, 2Q 수익성 개선"

- [키-리포트] 키움證 "에스티팜, 실적은 1분기가

- [키-리포트] 대신證 "강원랜드, 1Q 방문객·드롭액

- 한투證 "LG생활건강 中사업, 시장 우려보다 양호"

- 키움證 "NH투자증권, 연간 실적 안정적 전망"

- [키-리포트] 메리츠 "비에이치, 수요 반등 시점

- [키-리포트] 유안타 "두산밥캣, 북미 관세 우려

- [키-리포트] 대신證 "롯데칠성, 소비 위축에 판매량

- 세부 워터 프론트 카지노 슬롯 머신 [키-리포트] NH證 "

- [키-리포트] 하나 "한전기술, 해외 신규 수주 가시화 지켜볼