NH투자증권은 28일 효성티앤씨의 이익 개선이 이어질 것이라고 전망했다. 이어 효성티앤씨에 대한 투자의견을 '매수'로, 목표주가를 31만원으로 각각 유지했다.

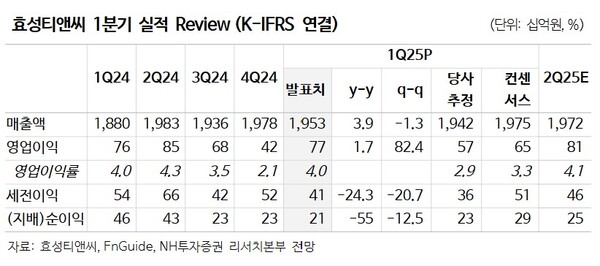

효성티앤씨는 1분기 774억원의 영업이익을 내며 시장 기대치를 크게 상회했다. 섬유부문에선 562억원, 무역·기타에선 211억원의 영업익을 거둔 것으로 추정된다.

최영광 NH투자증권 연구원은 "효성티앤씨는 올 2월부터 중국 닝샤 지역에 연산 5만4000톤 생산 규모의 스판덱스 설비를 증설해 가동 중"이라며 "운영 효율성이 좋은 신규 설비가 가동됨에 따라 수익성도 개선세"라고 분석했다.

그는 2분기에도 수익성은 추가 개선될 것이라고 봤다. 이어 "나일론/폴리에스터 사업도 구조조정, 차별화 제품 판매 확대를 통해 적자폭이 축소됐다"며 "3분기엔 손익분기점 수준까지 개선될 것"이라고 내다봤다.

그러면서 "효성티앤씨는 업황과 별개로 자체 운영 효율성 제고, 원가 절감 노력을 통해 이익 개선을 이어나갈 것"이라며 "아직 중국 스판덱스 업황 개선이 나타나지 않은 점은 아쉬우나, 여전히 낮은 원단업체들의 재고 수준은 향후 수요 개선 기대 요인"이라고 말했다. [ 슬롯 사이트 드림]

관련기사

- NH證 "현대제철, 2Q에도 실적 개선" [키-리포트]

- 다올證 "현대차, 1Q 호실적… 적극 비중확대" [키-리포트]

- 신한證 "시프트업, 확장 기대감 vs 공백 우려" [키-리포트]

- 신한證 "헥토파이낸셜, 실적·주가 저점 통과" [키-리포트]

- SK證 "LG디스플레이, 1Q 영업익 흑전 가능성" [키-리포트]

- 신한證 "기아, 친환경차 점유율 확대…주가 상승 요인"

- 키움證 "NH투자증권, 연간 실적 안정적 전망"

- 한투證 "LG생활건강 中사업, 시장 우려보다 양호"

- [키-리포트] 대신證 "강원랜드, 1Q 방문객·드롭액

- [키-리포트] 키움證 "에스티팜, 실적은 1분기가