헥토파이낸셜의 실적, 주가가 저점을 지났다는 관측이 나왔다.

다만, 이 전망엔 투자자의 관심을 환기시키고 탄력적인 주가 반등을 위해선 자체 모멘텀이 필요하다는 제언도 포함됐다. 신한투자증권은 24일 이러한 분석과 함께 헥토파이낸셜에 대한 투자의견을 '매수'로 유지하고 목표주가를 2만1000원으로 하향했다.

박현우 신한투자증권 연구원은 "헥토파이낸셜은 지난해 하반기 이후 미정산 사태, 정치 불확실성 속에서 주가 부진이 심화됐다"면서도 "(현재) 악재는 해소된 가운데 2월 국내 온라인쇼핑 성장률은 3.5%로 저점을 통과한 모습"이라고 봤다.

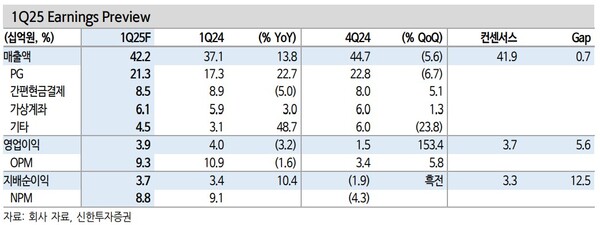

이와 함께 "차기 정부의 내수 진작 정책 시행 시 거래액 증가로 PG사들 또한 간접적인 수혜를 기대한다"고 밝혔다. 박 연구원은 헥토파이낸셜이 이번 1분기 422억원의 매출액, 39억원의 영업이익을 기록할 것이라고 봤다.

신용카드·휴대폰 등 전 결제수단을 갖춘 강점으로 신규 고객 유입이 증가세를 유지하지만 휴대폰결제 충당급 탓으로 영업익은 소폭 줄 것이라는 분석이다.

그는 이와 함께 "하반기로 갈수록 마진률, 영업이익 모두 개선될 것"이라며 "분기마다 해외정산 서비스를 개시하는 가맹점이 늘어나며 관련이익도 점증할 것"이라고 내다봤다.

그러나 업종 투자심리 하락, 신사업 추정의 불확실성 등을 반영해 밸류에이션을 조정한다고 박 연구원은 밝혔다. 아울러 올해 주당순이익 1645원에 주가수익비율 12.9배를 적용해 목표주가를 하향한다고 덧붙였다. [ 슬롯 사이트 드림]