한국투자증권은 22일 한화엔진에 대해 올해 성장이 계속될 것이라며 투자의견 '매수'를 목표주가 3만원을 각각 유지했다.

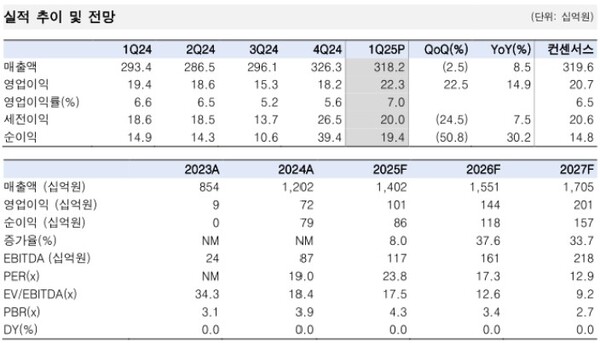

금융감독원 전자공시시스템에 따르면 한화엔진은 1분기 3182억원 매출액, 223억원 영업이익을 기록했다. 강경태 한국투자증권 연구원은 이와 관련해 "매출액은 선박엔진 2731억원, 비선박엔진 451억원으로 구성된다"며 "1분기 영업이익률은 선박엔진 4.9%, 비선박엔진 20.0%로 추정한다"고 말했다.

강경태 연구원은 선박엔진 가격효과로 한화엔진이 호실적을 거뒀다고 진단했다.

그는 이어 "1분기에 인도한 엔진수량은 총 30대, 1대당 평균 가격은 91억원으로 추정한다"면서 "월 평균 속도에 비해 부족한 인도 수량에도 높은 선가에 연동해서 2022년 하반기에 수주한 엔진들이 1분기에 인도되면서 매출을 유지했다"고 분석했다. 강 연구원에 따르면 한화엔진의 선박엔진 영업이익률은 4.9%다.

또한 강 연구원은 회사 계획에 비해 초과 성장한 엔진 AM(After Market) 매출이 전체 매출을 이끌었다고 봤다. 그는 "1분기 AM 매출은 전년 동기 대비 14.4% 늘었으며, 정비 예산 집행이 많은 지난해 4분기와 비교해도 1.0% 증가했다"면서 "(이는) 회사가 전망한 올해 성장폭을 넘어선 수치로 1분기 서비스한 부품단가 상승이 영향일 것"이라고 말했다.

강 연구원은 AM매출이 올해도 계속 성장할 것이라고 전망했다. 그 이유에 대해선 "팬오션 등 주요 선사들과 맺은 장기유지보수계약 잔고가 늘고 있으며 MSC와 맺은 엔진 부분 부하 최적화 서비스 계약을 시작으로 친환경 개초 매출 또한 발생할 것이기 때문"이라고 설명했다. [ 슬롯 사이트 드림]

관련기사

- 한국투자증권, 2025년 제1회 뱅키스 실전투자대회 시상식 개최

- 한국투자증권, 손익차등형 공모펀드 목표수익률 달성 조기상환

- 한국투자증권, 제비용 0% WTI원유 선물 ETN 2종 상장

- 한국투자증권, 2025년 제2회 뱅키스 실전투자대회 개최

- 한국투자증권, 해외투자 편의성 높이는 MTS 추가 기능 업데이트

- SK證 "현대해상, 손익·자본 불확실성 지속"

- 대신證 "CJ, 올리브영 1Q 매출 1.2조 전망" [키-리포트]

- SK證 "LG디스플레이, 1Q 영업익 흑전 가능성"

- 신한證 "헥토파이낸셜, 실적·주가 저점 통과"

- 신한證 "시프트업, 확장 기대감 vs 공백 우려"