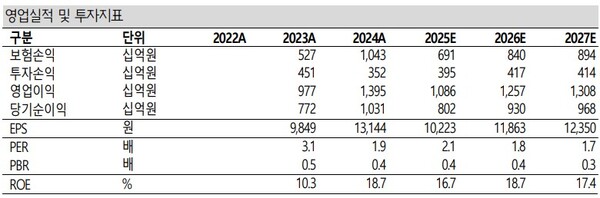

SK증권은 22일 현대해상이 손익·자본 측면에서 불확실성이 이어지고 있다며 목표주가를 2만5000원으로 하향했다. 투자의견은 매수로 유지했다.

설용진 SK증권 연구원은 "현대해상은 과거 판매했던 구세대 실손, 세만기 보험과 같은 만기가 긴 보험상품 영향으로 다른 대형사 대비 높은 장해/질병위험액을 보유하고 있다. 이에 요구자본 측면 부담이 지속되고 있다"고 진단했다.

그는 또한 "가용자본도 금리하락에 따라 기타포괄손익 중심으로 중심으로 자본 관련 압박이 가중되고 있다"면서 "손익 측면에서도 보험금 예실차 관련 실적 부진이 지속되는 등 상대적인 어려움이 지속되고 있다"고 말했다.

이와 함께 "현대해상은 최근 간편보험과 같은 연만기 중심 상품 판매 등 포트폴리오 구조조정을 추진 중이나 실질적인 효과가 확인되기 전까지는 시간이 필요할 전망"이라면서도 "비급여 항목 관리, 구세대 실손 계약 재매입 등 제도 측면의 변화가 나타나면 펀더멘털 측면의 유의미한 제고 효과를 기대할 수 있을 것"이라고 내다봤다.

설 연구원은 현대해상이 1분기 시장 기대치를 하회한 1981억원의 순익을 기록할 것이라고 전망했다. 구체적으로 "1분기 세칙 계정안과 관련한 약 2700억원의 일회성 환입에 따른 기저효과가 존재하고 호흡기 질환 관련 부담이 지속되며 보험금 예실차가 부진할 것"이라고 설명했다.

이와 함께 "다만 1분기 중 구세대 실손 요율 갱신에 따라 가정 조정에 따른 계약서비스마진 증가 요인이 전년도 감소폭을 상당부분 상쇄할 것으로 예상된다"며 "향후 계약서비스마진 상각손익은 빠르게 정상화될 것"이라고 관측했다. [ 슬롯 사이트 드림]

관련기사

- SK증권, 육군화생방학교 장병 대상 맞춤형 금융교육 실시

- SK증권, 인도네시아 마야파다 병원 국내 전략적 투자자 모집 주선

- SK증권-동작구청, ‘자원 재순환 프로젝트’ 후원 협약 체결

- SK증권, 고객과의 소통 강화 위한 릴레이 문화 세미나 성료

- 한투證 "한화엔진, 1Q 선박엔진 순항으로 호실적" [키-리포트]

- 대신證 "CJ, 올리브영 1Q 매출 1.2조 전망" [키-리포트]

- SK證 "LG디스플레이, 1Q 영업익 흑전 가능성" [키-리포트]

- 신한證 "헥토파이낸셜, 실적·주가 저점 통과"

- 신한證 "시프트업, 확장 기대감 vs 공백 우려"

- 다올證 "현대차, 1Q 호실적… 적극 비중확대"