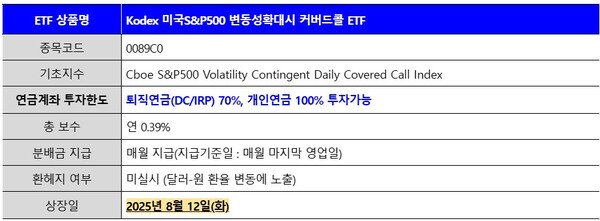

삼성자산운용이 미국 S&P500 지수를 추종하는 'Kodex 미국S&P500 c 언어 슬롯 머신확대시 커버드콜 ETF'를 오는 12일 상장한다. 삼성운용은 해당 ETF가 평소 기초지수를 100% 추종하다가 c 언어 슬롯 머신이 확대될 때만 커버드콜 전략을 실시하는 세계 최초 상품이라고 설명했다.

7일 삼성자산운용은 간담회를 열고 Kodex 미국S&P500 변동성확대시 커버드콜 ETF에 대해 소개했다. 안정진 ETF컨설팅 팀장, 정재욱 ETF운용3팀 팀장은 먼저 S&P500에 장기 투자하기 위해서는 '변동성 관리'가 필요하다고 강조했다.

그러면서 Kodex 미국S&P500 변동성확대시 커버드콜 ETF는 변동성을 적극 감지해 옵션 프리미엄을 기대해 볼 수 있다고 소개했다. 설명에 따르면 Kodex 미국S&P500 변동성확대시 커버드콜 ETF는 이 변동성을 'VIX 지수'를 통해 감지한다.

'공포지수'라고 불리는 VIX는 향후 30일간 투자자들이 전망하는 S&P500의 변동성을 수치로 나타낸 지표로, 미국 시카고옵션거래소(CBOE)에서 발표하고 있다. VIX가 높아졌다면 시장에 대한 투자자들의 불안감이 커졌다는 것으로 본다.

Kodex 미국S&P500 변동성확대시 커버드콜 ETF는 평소엔 기초지수를 그대로 추종하다가, VIX레벨이 직전 20일 평균보다 오르거나 VIX 선물 백워데이션이 발생해 옵션 프리미엄이 단기 상승하면 매일 커버드콜 전략을 수행한다.

VIX 선물 백워데이션이란 VIX 지수가 VIX 선물을 역전하는 현상으로 통상 시장에선 변동성이 확대됐다고 본다. Kodex 미국S&P500 변동성확대시 커버드콜 ETF는 이러한 변동성을 감지하면 자동으로 커버드콜 비중을 100%로 조절해 콜옵션(주식을 정해진 가격에 매수할 수 있는 권리)을 매도한다.

삼성운용은 평소엔 커버드콜 비중을 0%로 가져간다고 덧붙였다. 회사는 이러한 전략으로 옵션 프리미엄(콜옵션을 매도한 수수료 수익)을 수취해 손실을 최소화하겠다는 전략이다.

정재욱 팀장은 커버드콜 전략을 0%로 하거나 100% 수준으로 수행하는 이유와 관련해 "장기적으로 변동성이 확대되는 시점에 선별적으로 커버드콜을 수행한 경우 장기 투자 성과는 S&P500 지수보다 좋은 성과를 냈다. 그래서 해당 전략이 유효하다는 것을 확인했다"고 설명했다.

정 팀장은 또한 배당에 대해서도 언급했다.

그는 "Kodex 미국S&P500 변동성확대시 커버드콜 ETF은 미국 대표 지수에 투자하면서 월배당까지 추구한다"고 했다. S&P종목에서 나오는 주식배당과 수취한 옵션 프리미엄으로 매월 분배를 실시한다는 것이다. 또 분기별 직전 3개월간 S&P500 대비 초과 성과가 있다면 옵션 프리미엄 한도 내에서 추가적인 분배도 실시한다.

정 팀장은 간담회 막바지 "Kodex 미국S&P500 변동성확대시 커버드콜 ETF은 장기적으로 S&P500 지수 대비 안정적인 성과를 보이면서도 초과 성과를 기대할 수 있도록 설계된 상품"이라고 했다.

그러면서 "S&P500 지수에 장기적으로 투자하고자 하지만 지정학적 리스크, 높은 밸류에이션 등으로 시장의 변동성이 확대되는 상황을 오히려 기회로 해 장기 성과를 개선하려는 투자자들에게 추천한다"라고 덧붙였다. [ 슬롯 사이트 드림]