롯데웰푸드가 3분기 시장의 기대를 하회할 것이라는 예상이 나왔다.

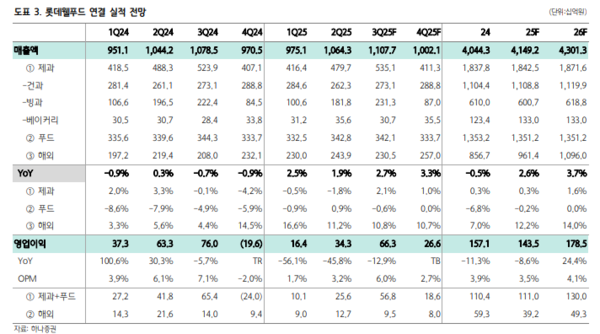

하나투자증권은 13일 이러한 분석과 함께 롯데웰푸드에 대한 목표주가를 20만원으로 유지했다. 투자의견은 '매수'로 유지했다. 심은주 하나투자증권 연구원은 3분기 매출액을 1조1077억원, 영업이익을 663억원으로 각각 전망했다.

그는 카카오 투입 단가의 부담을 지적했고 국내 ERP 관련 일회성비용이 약 100억원이 반영될 것으로 내다봤다.

심 연구원은 롯데웰쿠트의 국내 수익성은 전년 동기 대비 하락할 것이라고 봤다. 그는 "국내 매출은 전년 동기 대비 2.1%p 증가할 것"이라며 "건과는 일부 제품 판가 인상 반영에도 내수 소비 둔화가 여전히 실적에 부담으로 작용할 것"이라 말했다.

이어 "빙과는 전년 기저효과, 7월의 우호적인 날씨로 인해 전년 동기 대비 4.0%포인트 증가할 것"이라 분석했다. 또 푸드 매출에 대해선 작년과 비슷한 수준을 예상했다. 유지 매출은 대두유 시세가 안정세에 들어서면서 성장이 제한적일 전망이며, 식자재 매출은 전년대비 감소할 것으로 진단했다.

심 연구원은 "해외 제과 매출액이 전년 동기 대비 10.8%포인트 증가할 것"으로 봤다. 실제로 루블화가 안정화됨에 따라 카자흐스탄 매출 회복 속도가 가팔라졌고 인도 건과 역시 견조한 성장세가 유지되고 있어서다.

아울러 "원가 부담 완화, 기저 효과, 해외 법인 견조한 성장에 기인한 편안한 실적 흐름이 이어질 것"이라며 "올해 영업이익은 전년 동기 대비 8.6%포인트 감소하겠으나 내년 영업이익은 전년 동기 대비 24.4%포인트 증가할 것"이라고 관측했다. [ 슬롯 사이트 드림]