어메이징 슬롯전자가 저평가를 벗어날 것이라는 진단이 나왔다.

대신증권은 13일 이러한 분석과 함께 LG전자의 목표주가를 10만5000원으로, 투자의견은 매수로 각각 유지했다.

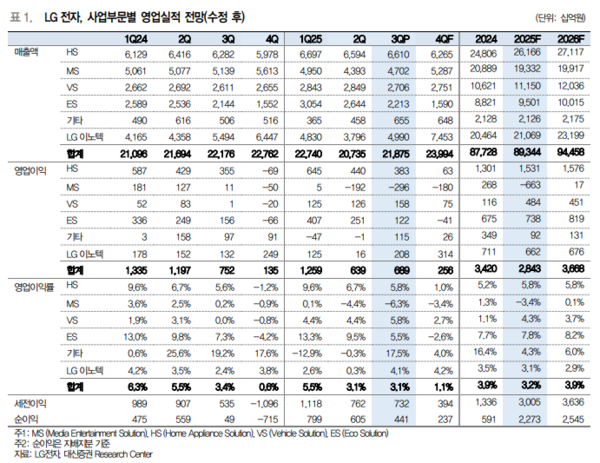

전날 금융감독원 전자공시시스템에 따르면 LG전자는 3분기 매출은 21조8751억원, 영업이익은 6889억원을 기록했했다. 전년 동기 대비 각각 1.4%, 8.4% 하락한 실적이다.

박 연구원은 먼저 "미국의 관세 영향이 제한적"이라며 "선제적인 대응에 따라 향후 HS 부문의 영업이익률이 종전 예상치를 웃돌 것"이라고 말했다.

특히 그는 프리미엄 가전 제품에서 경쟁력(관세 대응 전략, 수익성 관점)을 재확인했고 인도법인의 상장으로 인도 등 신흥 시장에서 점유율이 늘어날 것으로 예측했다. 이 영향으로 LG전자의 기업 가치가 확대되고 주가 상승의 단초를 제공할 것이라도 했다.

박 연구원은 LG전자가 15%에 해당하는 지분의 매각으로 1조7400억원~1조8400억원의 현급 유입을 예상했다. 그는 또 이 회사가 이 현금을 미래 성장을 확보하기 위해 M&A 등에 투자하고 추가적으로 배당에 반영할 것으로 내다봤다.

또 박 연구원은 어메이징 슬롯전자의 이번 실적에 대해 '우려에 비해 예상치를 넘었다고 평가했다.

이어 "가전 제품에 관세를 부과해 매출이 둔화되고 수익성이 악화되는 등 불확실한 환경이 존재했다"며 "그러나 그게 실제로 영향을 줄 정도는 아니다"라고 봤다. 관세에 대한 LG전자의 적극적인 대응 전략이 유효했다는 이유에서다.

이와 함께 "향후 관세에 대한 부담 요인이 줄어들고 전장의 수익성 확대, 인도법인의 상장 등 밸류에이션 저평가에 주목할 시점"이라며 "비중 확대에 따라 투자자들의 10월 투자심리도 개선될 것으로 기대된다"고 예상했다. [ 슬롯 사이트 드림]