현대백화점이 양호한 3분기 실적을 낼 것이라는 관측이 제기됐다.

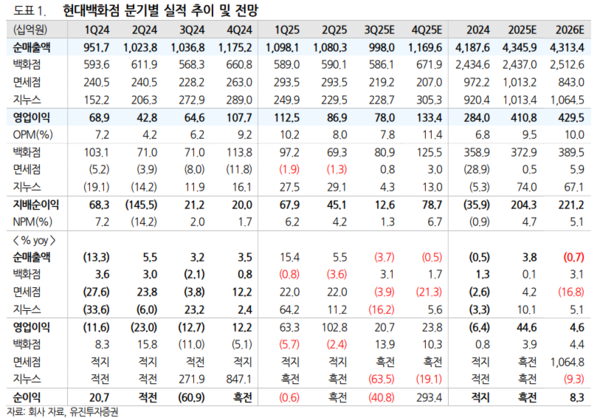

유진투자증권은 13일 이러한 분석과 함께 현대백화점의 목표주가를 9만8000원에서 11만5000원으로 상향했다. 투자의견은 '매수'로 유지했다. 이해니 유진투자증권 연구원은 3분기 매출액을 1조원, 영업이익을 780억원으로 각각 전망했다.

이 연구원은 "전년보다 주말일수가 부족하지만 민생회복쿠폰, 외국인 효과로 소비 촉진을 이뤘다"며 "현대백화점의 양호한 3분기 실적을 기대한다"고 했다.

그는 외국인들이 럭셔리(53%), 패션(30%) 품목을 가장 많이 구매하며 중국(50%), 대만(7%), 미국(7%), 일본(7%) 순으로 구매했다고 알렸다. 이어 더현대서울, 무역점 매출이 높을 것이라 내다봤다.

3분기 동안 관리매출액의 미드싱글(연간 매출 성장률 4~6%) 성장세가 이어지면서, 전상품이 고른 성장을 하던 중 패션의 성장이 두드러짐에 따라 영업이익에 기여할 것이라고 진단했다.

이 연구원은 "분기 일평균 매출은 39억 수준"이라며 "8월은 동대문 지점이 철수한 것이 반영된 수치이며 7월은 동대문 지점 철수와 관련한 자산폐기비용 33억은 영업 외로 인식돼 영업이익 손익분기점 달성은 무리가 없을 것"이라고 했다.

아울러 "7~8월까지는 인도네시아 관세 19%에 대한 판가 인상 준비 작업으로 매출이 지연돼 실적 타격이 불가피하다"며 "4분기부터는 아마존에서 판가 인상이 반영된 금액으로 판매를 시작해 정상화가 예상된다"고 관측했다. [ 슬롯 사이트 드림]