하나증권은 17일 동국제강이 후판 부문에서 실적이 긍정적이나 봉형강에 대한 수요는 부진하고 있다고 평가했다. 목표주가는 지난 7월 9일 발표한 1만7000원을 유지했다. 투자의견도 매수로 유지했다.

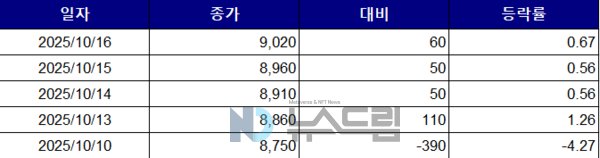

박성봉 하나증권 연구원은 "현재 동국제강의 주가는 주가순자산비율 0.26배 수준"이라며 "밸류에이션에 대한 부담은 제한적"이라고 했다.

박 연구원은 "4분기 전반적인 내수의 부진으로 인해 봉형강 판매는 62.5톤에 그칠 것"이라며 "반대로 후판은 중국산의 수입을 규제해 시장 점유율이 확대돼 25만톤이 팔릴 것"이라고 했다.

이어 "여름에 현대제철을 비롯한 주요 철근 제강사들이 적극적으로 생산량을 줄이려고 했다"며 "하지만 수요가 부진해 철근의 유통 가격은 8월부터 약세로 전환됐고 현재도 낮은 수준이다"고 말했다.

그는 "국내에서 건설 분야의 활동이 전반적으로 둔화돼 중소형 건설사들의 부실로 이어졌다"며 "정부의 노동안전 종합대책 발표 전후로 건설 현장에서의 안전 문제가 지적됨에 따라 공사가 지연된 것도 수요 부진의 원인"이라고 밝혔다.

이와 함께 "봉형감 제품들의 4분기 수익성은 악화될 전망"이라며 "후판의 경우에는 조선용 후판이 가격을 인상한 걸 감안했을 때 4분기에도 수익성이 좋을 것"이라고 관측했다.

다만 박 연구원은 "최근 원/달러 환율이 1430원까지 상승하며 후판의 원재료로 쓰이는 슬라브를 수입에 의존하는 동국제강의 원가 부담이 가중될 것"이라고 예상했다. [ 슬롯 사이트 드림]